Πώς η υπηρεσία μίσθωσης ακινήτων κατάφερε να αυξήσει από 10% έως 40% τα ενοίκια.

Όπως σε πολλές χώρες του εξωτερικού, έτσι και στην Ελλάδα η βραχυχρόνια μίσθωση ακινήτων έχει κάνει «θραύση» τα τελευταία χρόνια. Χαρακτηριστικό παράδειγμα αποτελεί η online υπηρεσία ενοικίασης δωματίων, Airbnb, μέσω της οποίας πολλοί ιδιοκτήτες ακινήτων έχουν καταφέρει να αυξήσουν εύκολα και γρήγορα τα εισοδήματά τους.

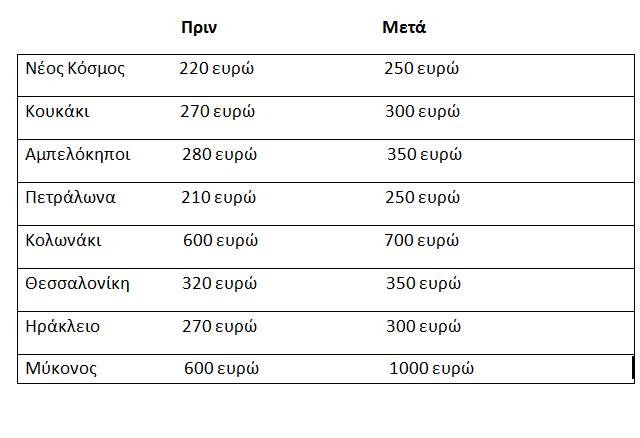

Οι αρνητικές συνέπειες, ωστόσο, δεν άργησαν να φανούν. Σύμφωνα με το Έθνος, το κέντρο της Αθήνας, το οποίο και αποτελεί κορυφαίο προορισμό για τους χρήστες της πλατφόρμας έχει πλέον ελάχιστα μεσαίου μεγέθους και προσιτά προς τους νέους, τα ζευγάρια και τις οικογένειες διαμερίσματα, ενώ όσα είναι διαθέσιμα για μακρυχρόνια μίσθωση βρίσκονται σε εξαιρετικά υψηλή τιμή. Μάλιστα, τα ενοίκια για τις παραδοσιακές αστικές συμβάσεις έχουν αυξηθεί κατά 10% κατά μέσο όρο.

Σημειώνεται ότι οι περιοχές στις οποίες υπάρχει η μεγαλύτερη ζήτηση είναι το Κουκάκι, οι Αμπελόκηποι, το Θησείο και το Κολωνάκι.

Πέρα απο την ελληνική πρωτεύουσα υπάρχουν δημοφιλείς προορισμοί σε όλη την Ελλάδα που ακολουθούν το ίδιο παράδειγμα. Στη Θεσσαλονίκη και το Ηράκλειο, συγκεκριμένα, τα ενοίκια έχουν αυξηθεί από 5% έως 15%, ενώ στη Μύκονο καταγράφεται ακόμη και ο διπλασιασμός τους.

Αξίζει να σημειωθεί πως το εισόδημα από υπηρεσίες τύπου Airbnb θα φορολογηθεί από το 2018 με βάση την κλίμακα φορολογίας των ενοικίων.

Αξίζει να σημειωθεί πως το εισόδημα από υπηρεσίες τύπου Airbnb θα φορολογηθεί από το 2018 με βάση την κλίμακα φορολογίας των ενοικίων.

Ειδικότερα, στο ετήσιο εισόδημα από τη βραχυχρόνια μίσθωση ακινήτων που αποκτά από φέτος κάθε φυσικό πρόσωπο, στο πλαίσιο της οικονομίας του διαμοιρασμού, θα επιβληθεί το 2018 φόρος εισοδήματος με βάση την κλίμακα φορολογίας των ενοικίων, δηλαδή με συντελεστές 15% από το πρώτο ευρώ μέχρι τις 12.000 ευρώ του ετησίου εισοδήματος, 35% στο τμήμα του ετησίου εισοδήματος από τις 12.001 έως τις 35.000 ευρώ και 45% στο τμήμα του ετήσιου εισοδήματος πάνω από τις 35.000 ευρώ, εφόσον τα ακίνητα εκμισθώνονται επιπλωμένα χωρίς την παροχή οιασδήποτε υπηρεσίας πλην της παροχής κλινοσκεπασμάτων.

Σε περίπτωση που παρέχονται οποιεσδήποτε άλλες υπηρεσίες, το εισόδημα αυτό θα λογίζεται ως εισόδημα από επιχειρηματική δραστηριότητα και φορολογείται με 22% μέχρι τις πρώτα 20.000 ευρώ, 29% στο τμήμα από τις 20.001 έως τις 30.000 ευρώ, 37% στο τμήμα από τις 30.001 έως τις 40.000 ευρώ και 45% στο τμήμα πάνω από τις 40.000 ευρώ.