Το εγχείρημα των Σωτήρη Συρμακέζη και Πάνου Ζέππου έχει ήδη «σηκώσει» κεφάλαια από τρεις μεγάλους retailers και ετοιμάζεται για νέο γύρο χρηματοδότησης – Πως θα λειτουργεί το νέο wallet που θα έχει ενσωματωμένο και loyalty

Χρηματοδότηση, ύψους 250.000 ευρώ, σε pre-seed επίπεδο από τρεις μεγάλους retailers εξασφάλισε η Throo, η νέα startup των Σωτήρη Συρμακέζη και Πάνου Ζέππου που φιλοδοξεί να κάνει «disrupt» το εγχώριο και εν γένει, ευρωπαϊκό τοπίο πληρωμών.

Σύμφωνα με ασφαλείς πληροφορίες του newmoney, πρόκειται για μεγάλους «παίκτες» της αγοράς που προέρχονται από τον χώρο των μεταφορών, των ειδών σπιτιού, της τεχνολογίας – ψυχαγωγίας και των αθλητικών, οι οποίοι εκτός από κεφάλαια θα υποστηρίξουν και τη λύση της Throo, υιοθετώντας στις αλυσίδες τους το μοντέλο πληρωμών που λανσάρει. «Τουλάχιστον ένας από τους πρώτους επενδυτές θα συμμετάσχει, μαζί με τουλάχιστον ένα fund και ιδιώτες επενδυτές και στον νέο γύρο χρηματοδότησης, ο οποίος ήδη ‘τρέχει’», εξηγεί στο newmoney ο Σωτήρης Συρμακέζης, γεγονός που θα εξασφαλίσει στη startup τα απαραίτητα… καύσιμα για να εκκινήσει τη δραστηριότητά της το αργότερο έως το τέλος του 2022.

Η ίδρυση της Throo, άλλωστε, έγινε καθαρά με κεφάλαια των ιδρυτών της – περί τα 150.000 ευρώ – η επαγγελματική σχέση των οποίων πηγαίνει μακριά πίσω στον χρόνο. Η αρχή έγινε με τη winbank της Τράπεζας Πειραιώς, που, όπως σημειώνουν και οι δύο ήταν μία fintech πριν καν εφευρεθεί ο συγκεκριμένος όρος, κατέχοντας μερίδιο αγοράς στο κομμάτι των πληρωμών με κάρτες στο e-commerce πάνω από 60%. Το 2016 βρέθηκαν στη Eurobank και εν συνεχεία, στην Praxia Bank, από την οποία ο Πάνος Ζέππος αποχώρησε, προκειμένου να μεταπηδήσει στην Optima Bank. «Παραιτήθηκα ακριβώς πριν από ένα χρόνο, προκειμένου να ξεκινήσουμε τη Throo», αναφέρει χαρακτηριστικά.

Πάνος Ζέππος

Η λύση της Throo

Λύση σε μία σειρά από προβλήματα που καταγράφονται σήμερα στον τομέα των πληρωμών έρχεται να δώσει η Throo.

Ένα από αυτά – ίσως, το βασικότερο για τις επιχειρήσεις – είναι το κόστος. «Για να αποδεχθούν μία πληρωμή με κάρτα πρέπει να πληρώσουν ένα ποσοστό επί της αξίας της συναλλαγής σε κάποιον, στις τράπεζες ή στις εταιρείες, οι οποίες απέκτησαν πρόσφατα το κομμάτι του acquiring. Στη συνέχεια, εμπλέκονται οι Visa– Mastercard, καθώς και η τράπεζα που έχει εκδώσει την κάρτα, με συνέπεια το κόστος να ανεβαίνει. Μόνο για το 2021 οι προμήθειες που χρεώθηκαν οι έμποροι για την αποδοχή καρτών υπολογίζονται σε 27 δισ. ευρώ σε επίπεδο Ευρώπης, με την ετήσια αύξηση να υπολογίζεται σε 10%. Στην Ελλάδα δε, η αύξηση ‘αγγίζει’ το 25%. Την ίδια στιγμή, διόλου αμελητέο είναι το κόστος της απάτης με κάρτες (1,5 δισ. ευρώ/χρόνο), το οποίο πολλές φορές πληρώνουν οι έμποροι, ενώ επιπλέον επιβάρυνση εντοπίζεται, τόσο για το hardware, δηλαδή, το τερματικό, το software κ.ο.κ.», εξηγεί ο Πάνος Ζέππος, σημειώνοντας πως πλέον η τεχνολογία δίνει τη δυνατότητα των πληρωμών μέσω κινητού, ακυρώνοντας, ουσιαστικά, τους ενδιάμεσους και μειώνοντας αντίστοιχα το κόστος.

«Παγκοσμίως, δηλαδή, παρατηρείται μία μετάβαση από τα μετρητά στα ψηφιακά μέσα πληρωμών, χωρίς… στάση στις κάρτες», προσθέτει, φέρνοντας ως παράδειγμα την Κίνα. Μολονότι υπήρχε το καρτικό σύστημα UnionPay, δύο εταιρείες – η Alibaba και η Tencent – κατάφεραν με τις εφαρμογές τους να κερδίσουν την πλειονότητα των κατοίκων. «Όλοι οι Κινέζοι πληρώνουν με αυτό τον τρόπο. Δεν υπάρχουν μετρητά, σπανίζουν οι κάρτες», τονίζει ο Σωτήρης Συρμακέζης. «Ακόμη και οι επαίτες πληρώνονται δείχνοντας ένα QR code», συμπληρώνει. Το ίδιο συμβαίνει και στη Νοτιανατολική Ασία, με τις πληρωμές από κινητό σε κινητό να γίνονται σχεδόν κατ’ αποκλειστικότητα, ενώ εξίσου υψηλά ποσοστά καταγράφουν, τόσο η Ινδία, όσο και η Βραζιλία.

Όσον αφορά στην Ευρώπη, στις περισσότερες δυτικοευρωπαικές χώρες έχει λανσαριστεί μία αντίστοιχη μέθοδος πληρωμών, η οποία έχει κάνει πολύ μεγάλη επιτυχία κυρίως στο νεανικό κοινό – δηλαδή από 18 έως 40 ετών – μέσω της οποίας κάνουν μεταφορές χρημάτων μεταξύ τους, αλλά πληρώνουν και για αγορές στο ίντερνετ. Η Throo θα χρεώνει τους εμπόρους ένα μικρό ποσοστό, μάξιμουμ 0,5% ανά συναλλαγή, τόσο στα φυσικά, όσο και στα online καταστήματα, με την προοπτική αυτό να μηδενιστεί σε βάθος χρόνου. Για τους καταναλωτές, όλες οι συναλλαγές θα παρέχονται εντελώς δωρεάν.

Σωτήρης Συρμακέζης

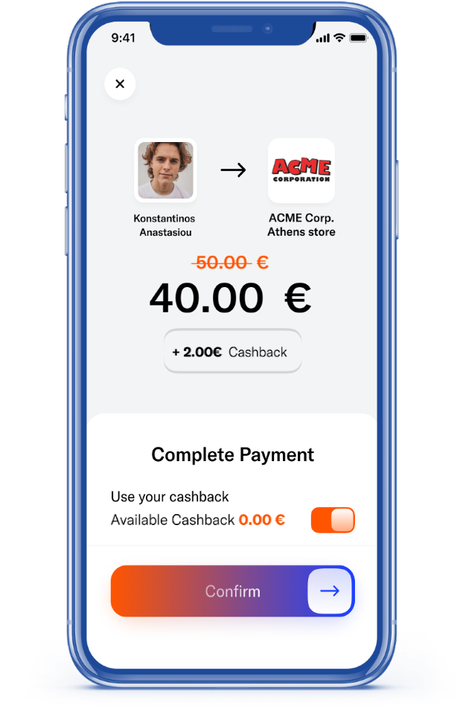

Ένα εξίσου σημαντικό πρόβλημα είναι το ζήτημα του marketing. Κι αυτό γιατί, οι μεσαίες ή μικρότερες επιχειρήσεις δεν διαθέτουν τα κατάλληλα εργαλεία. Από την άλλη, είναι διατεθειμένοι να πληρώσουν για να αυξήσουν τις πωλήσεις τους. Για παράδειγμα, συμμετέχουν σε marketplaces, στα οποία δίνουν ένα πολύ μεγάλο μέρος των εσόδων τους, έως και 15%, αφού δεν έχουν άλλο τρόπο να φτάσουν στον τελικό καταναλωτή. Επίσης, οι «μικροί» δεν μπορούν να μπουν στα loyalty συστήματα που προσφέρουν οι μεγάλες επιχειρήσεις – κυρίως μέσω τραπεζών – κατασκευάζοντας δικά τους που, όμως, υστερούν ψηφιακά. Η Throo, σύμφωνα με τους ιδρυτές της, αποτελεί ένα wallet που θα υλοποιεί έναν εναλλακτικό τρόπο πληρωμών και θα έχει ενσωματωμένο και loyalty.

Το συγκεκριμένο πρόγραμμα loyalty θα έχει τη μορφή cashback, το οποίο θα επιστρέφεται στον καταναλωτή σε κάθε συναλλαγή. Η ουσιώδης διαφορά σε σχέση με άλλα αντίστοιχα προγράμματα είναι ότι το συγκεκριμένο cashback θα μπορεί να χρησιμοποιηθεί μόνο στον έμπορο που το έδωσε, καθιστώντας το πραγματικά ένα loyalty του εμπόρου (και όχι π.χ. της κάρτας), ωθώντας τους πελάτες του να επιστρέφουν και για τις επόμενες αγορές τους, προκειμένου να ξοδέψουν (και να μην χάσουν) το cashback που έχουν ήδη κερδίσει.

Τέλος, σημαντικό είναι το πρόβλημα που δημιουργείται στους εμπόρους (αλλά και στους καταναλωτές) κατά τη διαδικασία Strong Customer Authentication (SCA/3D Secure), κατά την οποία στις online αγορές με κάρτα ζητούνται επιπλέον τρόποι έγκρισης της συναλλαγής με επιπλέον password, κωδικούς με SMS κ.λπ. Βάσει διεθνών ερευνών, η διαδικασία αυτή φέρεται να βάζει σε ρίσκο 90 δισ. ευρώ πωλήσεων σε επίπεδο Ευρώπης, καθώς το 2021 περίπου το 30% αυτών των online πιστοποιήσεων αποτυχαίνει, με συνέπεια πολλές φορές ο καταναλωτής να ακυρώνει την αγορά του.

Πώς λειτουργεί

Οι καταναλωτές θα έχουν ένα mobile application – που θα μπορούν να «κατεβάσουν» από τα stores – μέσω του οποίου θα πραγματοποιούν πληρωμές σε εμπόρους και μεταφορές σε άλλους καταναλωτές.

Οι έμποροι θα είναι σε θέση να τις αποδέχονται με διάφορους τρόπους, με κύριο το QRcode, αλλά προσεχώς και το NFC. Παρουσιάζουν, δηλαδή, ένα QR code με ένα κινητό, ένα αυτοκόλλητο, ή σε μία σελίδα του website, προκειμένου ο καταναλωτής να το σκανάρει. Όταν γίνεται η πληρωμή οι έμποροι επιστρέφουν ένα cashback στον καταναλωτή και επίσης, μόλις δημιουργηθεί μία κρίσιμη μάζα θα μπορούν να «τρέχουν» και καμπάνιες.

Οι καταναλωτές θα μπορούν να μεταφέρουν χρήματα μεταξύ τους, άμεσα, σε πραγματικό χρόνο και χωρίς χρέωση. Δεν χρειάζονται κάρτες (σ.σ. η Throo στηρίζεται στο «Account-to-Account»), ενώ υπάρχει κορυφαία ασφάλεια, χωρίς να ζητούνται πουθενά στοιχεία κάρτας, προσωπικοί κωδικοί ή οποιοδήποτε άλλο προσωπικό στοιχείο.

«Στόχος το πρώτο εξάμηνο της λειτουργίας μας είναι η Throo να κερδίσει έναν μεγάλο έμπορο από κάθε κλάδο της αγοράς, έτσι ώστε σε βάθος τριών με πέντε χρόνων να γίνουμε ένας βασικός παίκτης στην αγορά πληρωμών της χώρας, κάτι που θεωρούμε απόλυτα εφικτό, δεδομένου ότι παράλληλα αυξάνεται ραγδαία και η μεταφορά των συναλλαγών με μετρητά σε κάρτες ή άλλα ψηφιακά μέσα», τονίζει ο Σωτήρης Συρμακέζης, αποκαλύπτοντας πως εκτός από την Ελλάδα η εταιρεία «κοιτά» να επεκταθεί και σε άλλες αγορές, όπως της Ρουμανίας και άλλων γειτονικών χωρών.