Κανείς δεν είδε το ράλι να έρχεται. Σε μια χρονιά που χαρακτηρίστηκε από αδύναμα οικονομικά στοιχεία, εμπορικές εντάσεις και ανησυχίες για την αβέβαιη έκβαση του Brexit, οι ευρωπαϊκές μετοχές οδεύουν προς την εκπνοή του χρόνου με υψηλές αποδόσεις, τινάζοντας στον αέρα κάθε πρόβλεψη, καθώς σημειώνουν τα μεγαλύτερα κέρδη εδώ και μια δεκαετία.

Παρά το γεγονός ότι πολλοί παίκτες της αγοράς αναφέρουν ότι μια επανάληψη αυτών των επιδόσεων και εντός του 2020 είναι μάλλον απίθανη, οι διαχειριστές χαρτοφυλακίων συνεχίζουν να «βλέπουν» ευκαιρίες σε μετοχές από τις τράπεζες μέχρι την ενέργεια, καθώς και εταιρείες με ισχυρά ταμειακά διαθέσιμα, αλλά και μετοχές με διατηρήσιμες μερισματικές αποδόσεις.

Η φετινή ήταν η χρονιά των μεγάλων εκπλήξεων. Η Ελλάδα – επί χρόνια βυθισμένη στην κρίση – αναμένεται να είναι η χώρα με την καλύτερη χρηματιστηριακή επίδοση στον κόσμο που μεταφράζεται σε άνοδο 47%.

Μια άνοδος που ενισχύθηκε και από τις προσδοκίες ότι η νέα κεντροδεξιά κυβέρνηση της ΝΔ θα υιοθετήσει μια ατζέντα πιο φιλική προς τις επιχειρήσεις.

Σαφώς ο πρωταγωνιστής της ανόδου αυτής ήταν ο τραπεζικός κλάδος. Οι ελληνικές τραπεζικές μετοχές, που είχαν υποστεί μεγάλο πλήγμα, διπλασίασαν την αξία τους βασιζόμενες στην ελπίδα ότι η υγεία των τραπεζών θα μπορέσει να αποκατασταθεί χάρη στο λεγόμενο «σχέδιο Ηρακλής» για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων των τραπεζών άνω των 30 δισ. ευρώ, ή πλέον του 40% των «κόκκινων δανείων».

Ο τραπεζικός δείκτης έχει καταγράψει εντυπωσιακή άνοδο από τις αρχές του έτους, ανακάμπτοντας από τα χαμηλά των 363,54 μονάδων στις αρχές του 2019, στις 885,09 μονάδες την Παρασκευή καταγράφοντας υψηλό μήνα.

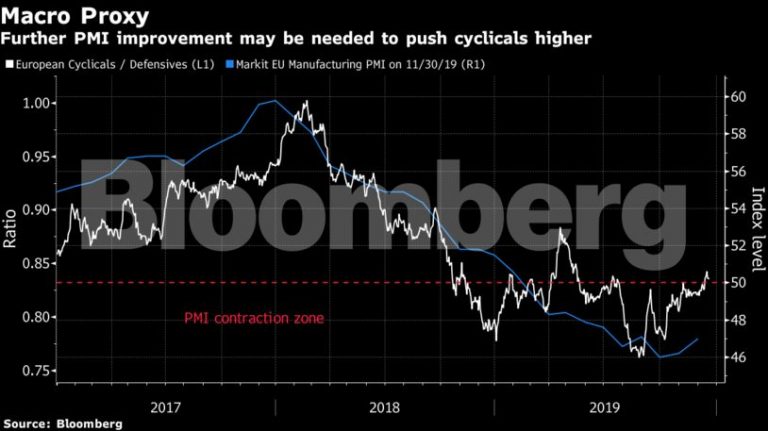

Οι κυκλικές μετοχές (σσ. μετοχές εταιρειών με μεταβαλλόμενη κερδοφορία ανάλογα με τους ανοδικούς ή καθοδικούς κύκλους της οικονομίας ή του παραγωγικού τους κλάδου) έκαναν ένα δυναμικό comeback κατά το β’ εξάμηνο του 2019, παίρνοντας ώθηση από την πρόοδο που σημειώθηκε στις εμπορικές συνομιλίες μεταξύ ΗΠΑ και Κίνας.

Σε μια πλήρη αντιστροφή των ευρύτατων απωλειών του 2018, φέτος όλοι οι κλάδοι σημείωσαν άνοδο. Επίσης το 2019 ήταν η χρονιά με τις περισσότερες αρνητικές αποδόσεις στα ομόλογα και τη μεγαλύτερη νομισματική χαλάρωση που μάλιστα ανανεώθηκε.

Στοιχεία που δημοσίευσε το διεθνές πρακτορείο Reuters, δείχνουν ότι περισσότερα από 10 τρισ. δολάρια προστέθηκαν στην αξία των μετοχών παγκοσμίως.

Την ίδια χρονιά, οι αγορές των ομολόγων επιδόθηκαν σε ξέφρενο ράλι, κατεβάζοντας σε ιστορικό χαμηλό το κόστος δανεισμού για τις κυβερνήσεις. Το ενεργητικό χωρών, όπως η Ελλάδα και η Ουκρανία, που άλλοτε ήταν εστίες κρίσης, εκτοξέυθηκε. Οι διεθνείς τιμές του πετρελαίου πραγματοποίησαν άλμα 25%, ενώ ακόμη και ο χρυσός εξασφάλισε κέρδη.

Η Wall Street ενισχύθηκε κατά 30%, άνοδο 24% παρουσίασε ο παγκόσμιος δείκτης MSCI, ενώ οι μετοχές Ευρώπης, Ιαπωνίας, Κίνας και Βραζιλίας εξασφάλισαν επίσης κέρδη άνω του 20% σε όρους δολαρίου.

Τι φαίνεται να προτιμούν όμως οι διαχειριστές κεφαλαίων καθώς οδεύουμε προς το 2020;

«Δεν βλέπουμε ύφεση, αλλά ούτε και μεγάλη ευφορία , αλλά μάλλον μια μέτρια ανάπτυξη», αναφέρει ο Thomas Lehr, στρατηγικός αναλυτής της εταιρείας διαχείρισης περιουσιακών στοιχείων Flossbach von Storch. «Μας αρέσει να εστιάζουμε σε εταιρείες που αντέχουν σε προσωρινές αναταράξεις και που προσφέρουν ευρεία γκάμα από πλευράς προϊόντων και γεωγραφίας».

«Η Κίνα παραμένει λόγω εμπορικής αβεβαιότητας, ένα δύσκολο περιβάλλον για επενδύσεις», αναφέρει ο Marcus Poppe, διαχειριστής χαρτοφυλακίου του DWS Smart Industrial Technologies Fund που διαχειρίζεται 813 εκατ. ευρώ και σημείωσε φέτος άνοδο 33%, ξεπερνώντας το 85% των ανταγωνιστών του. Παράλληλα, ο ίδιος αναμένει ότι τα οικονομικά στοιχεία θα παραμείνουν αδύναμα μέχρι το β’ εξάμηνο του 2020.

Ο Max Kunkel της UBS είναι επιφυλακτικός για την Ευρώπη και «βλέπει» συρρίκνωση κερδών μάλλον παρά αύξηση της ανάπτυξης.

Δεν αναμένει μια δεύτερη φάση της εμπορικής συμφωνίας πριν τις αμερικανικές εκλογές και σημειώνει ότι αν και τα στοιχεία PMI αναμένεται να βελτιωθούν, η επίμονη αβεβαιότητα για τον κλάδο της μεταποίησης θα περιορίσει τις κεφαλαιουχικές δαπάνες και την ανάπτυξη.

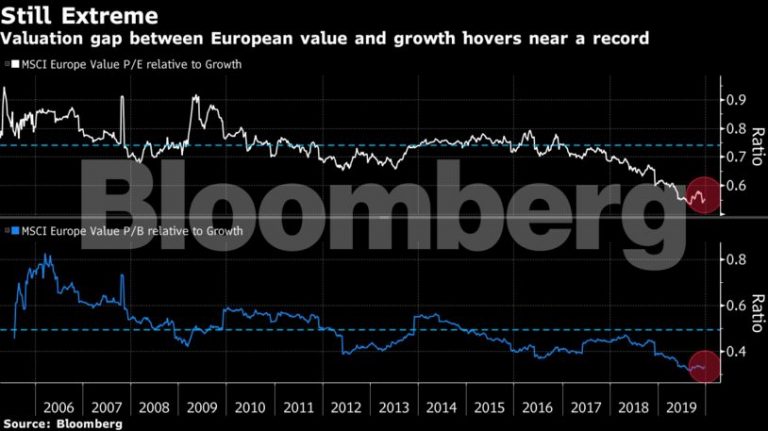

Προκρίνει δε τις ποιοτικές μετοχές με σταθερούς ισολογισμούς και σταθερά κέρδη, καθώς και διατηρήσιμα μερίσματα.

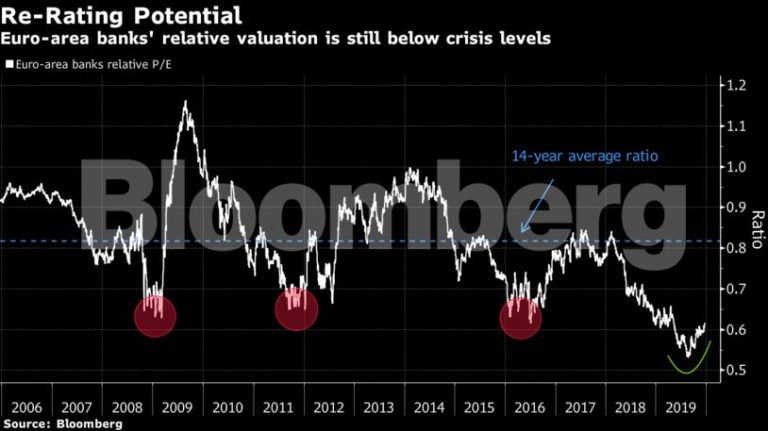

Οι τραπεζικές μετοχές, αν και είναι ο φθηνότερος κλάδος μετά τα αυτοκίνητα, δεν φαίνεται να είναι πια οι «παρίες» των ταμπλό. Ο Kunkel προτείνει τράπεζες, δεδομένων των σημερινών φθηνών αποτιμήσεων και υπογραμμίζει ότι η αύξηση των δανείων είναι σε θετικό πρόσημο και αντίστοιχα ο δείκτης των μη εξυπηρετούμενων δανείων βαίνει μειούμενος.

Όπως λέει από την πλευρά του ο Filipe Bergaña, της Man GLG Iberian Opportunities, τα πρώτα σημάδια από την αλλαγή νομισματικής πολιτικής από τις κεντρικές τράπεζες, δείχνιυν μια δυναμική στις τράπεζες που μπορεί να αναδειχθούν στους μεγάλους νικητές μιας αύξησης των επιτοκίων.

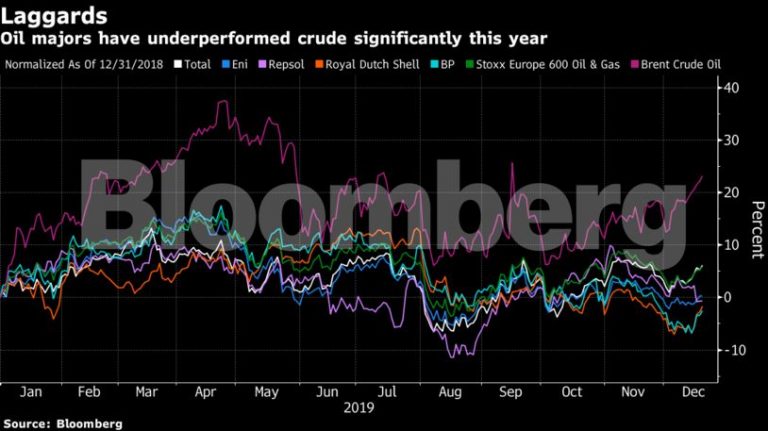

Ο Carlos Gutierrez, της Dunas Capital AM, φέτος απέφυγε τις μετοχές των εταιρειών ειδών πολυτελείας λόγω των αποτιμήσεών τους. Για το 2020 προτιμά υποτιμημένες εταιρείες με ισχυρή παραγωγή ρευστού, όπως μεταξύ άλλων η Total και η Royal Dutch Shell, και σχεδιάζει μνα έχει μια μικρή έκθεση σε εταιρείες όπως η Carrefour και η Telefonica, αλλά και κυκλικές μετοχές όπως η Renault.

Πιθανή ευκαιρία μπορεί να αποτελέσουν οι μετοχές του τομέα ενέργειας. Για τον Santiago Mateo, του CaixaBank Bolsa Dividendo Europa, η μετοχή για το 2020 είναι αυτή της Repsol, που αναμένεται σύμφωνα με τον ίδιο να επωφεληθεί από την προθεσμία της 1ης Ιανουαρίου που έχει θέσει ο Διεθνής Ναυτιλιακός Οργανισμός για τη χρήση καυσίμων χαμηλότερου θείου στα πλοία.